こんにちは、トウシモンです。

カミングアウトから始まりますが、実は私の年齢層は50代です。

大学卒業後、企業に就職をして結婚をし、子供を育てながらごく普通に生きてきました。

お陰様で、仕事も認められ、ありがたいことに給与も上がってきました。

それでも将来の不安というものを20代後半には感じ始めていて、少しずつ投資の世界に足を踏み入れるようになり、商品先物・株式・投資信託・外貨預金・FXその他もろもろと自分に無理のない範囲で取り組んでいます。

お陰様で、このかた借金やローンなどしたことは一度もありません。

強いていえば、カード払い(翌月一括オンリー)があるくらいでしょうか。

投資の世界を知る努力をしよう

日本の投資教育は、不十分だと言われて久しいです。

それもそのはず、少なくとも学校教育の現場では「投資」に関する教育は入る余地すらないのが現実で、ギャンブルかなにかと勘違いする風潮が学校をはじめ保護者にもあるように感じます。

子供が、学校でそういったことを習ったと聞いたこともありません。

専門家が学校に呼ばれれば別ですが、投資の知識を持った先生が自分だけの知識で講義をすることもないでしょう。

さらに、昭和生まれ、それも50代60代の高度成長の波に乗って社会を渡り歩いてきている私のような世代は、日本国内の金利の良い時代を知っています。そのため、投資をする必然性を感じなかったということもあるのではないでしょうか。

現在、日本は超低金利時代を迎えているわけですが、それでも2019年3月19日に日本銀行が発表した資金循環統計(速報値)によると、2018年末時点で日本国内の家計が保有する金融資産はなんと1830兆円。

なお、前年の水準を割り込んでいるのは、投資の世界に身を置いている者からすると、いまだ記憶に新しいリーマン・ショック後の2008年末以来の10年ぶりになります。

昨年末は世界的にみても株価の急落があったため、一般家庭で保有する株式や投資信託に対する評価額が減少したことが影響したのではないかとの予測となっています。

家計資産におけるそれぞれの内訳は「株式等」が前年末と比較して15.3%減少の175兆円、「投資信託」が同12.4%の減少があり、67兆円となりました。

それでも、家計資産の約半数以上を占める「現金・預金」は同1.6%増の984兆円と過去最高を記録しています。

このことからも、いかに日本人は預金好きかということが見えてきます。

現在の為替状況から考える外貨預金

外国為替というと、FX(外国為替証拠金取引)=ギャンブルと思う人が未だにいますので、そういった人がいるのを考慮して、今回はFXの話しはしません。

「外貨預金」という言葉を聞いたことがあるでしょうか。

手持ちの日本円を文字通り外貨(外国の貨幣)にして預金することを指すのですが、どうしても伝えておきたいポイント(お得な知識)があるので目を通してみてください。

今回は、難しいことを書かずに話を絞って短くまとめてみたいと思います。

1.諸外国の金利は、日本と比べてまだまだ高い!

国内の金利(普通預金 0.001% 定期預金 0.010%:ゆうちょ銀行)と比較すると、海外の金利は国によって違いますが、外貨普通預金での金利は表の通りです。

金利は年利・税引前で表示しています。(2019年7月1日以降 8月14日現在)

外貨普通預金 (GMOあおぞらネット銀行参照)

| 通 貨 | 金 利 |

| アメリカドル | 1.500% |

| ユーロ | 0.001% |

| イギリスポンド | 0.400% |

| オーストラリアドル | 1.000% |

| ニュージーランドドル | 0.900% |

| カナダドル | 1.000% |

| スイスフラン | 0.001% |

| 南アフリカランド | 4.000% |

2.オセアニア通貨はおよそ10年ぶりの円高水準となっている!

※オセアニア通貨=オーストラリアドル・ニュージーランドドル

預金金利のプラス分については、ポイント1で比較できたと思いますが、外貨預金には、「為替差益」と「為替差損」というものが存在します。

外貨預金を行うときに一番有利になるポイントは、「円高」の時に外貨預金を行うということです。「円高」つまり、購入したい国の通貨に対して日本円が強い状態で外貨を購入しましょう。

もっと簡単に書くと、少ない日本円でたくさんの外貨を購入できるということです。

たとえば、1アメリカドルを106円で購入し、運用後、円に戻す時1ドル=116円に(円安ドル高)なっていると、106円で買ったドルが116円で売れるので、10円の利益が生じることになり、これを「為替差益」といいます。

逆に、1ドルを106円で買い、運用後、円に戻す時1ドル=96円に(円高ドル安)なっていると、106円で買ったドルが96円でしか売れないので、10円の損失が生じることになり、これを「為替差損」といいます。

為替差損が発生すると円に戻したときに、元本の円貨額を下回ることで円ベースで見た場合は元本割れのリスクがあるのです。

(許容リスクは各自の幅があるので考えましょう)

つまり、賢いあなたは、お気づきになったと思いますが

「円高+高金利」のセットが外貨預金をはじめる最もいいタイミング

私は、すでにオセアニア通貨に仕込みました(^_^)v

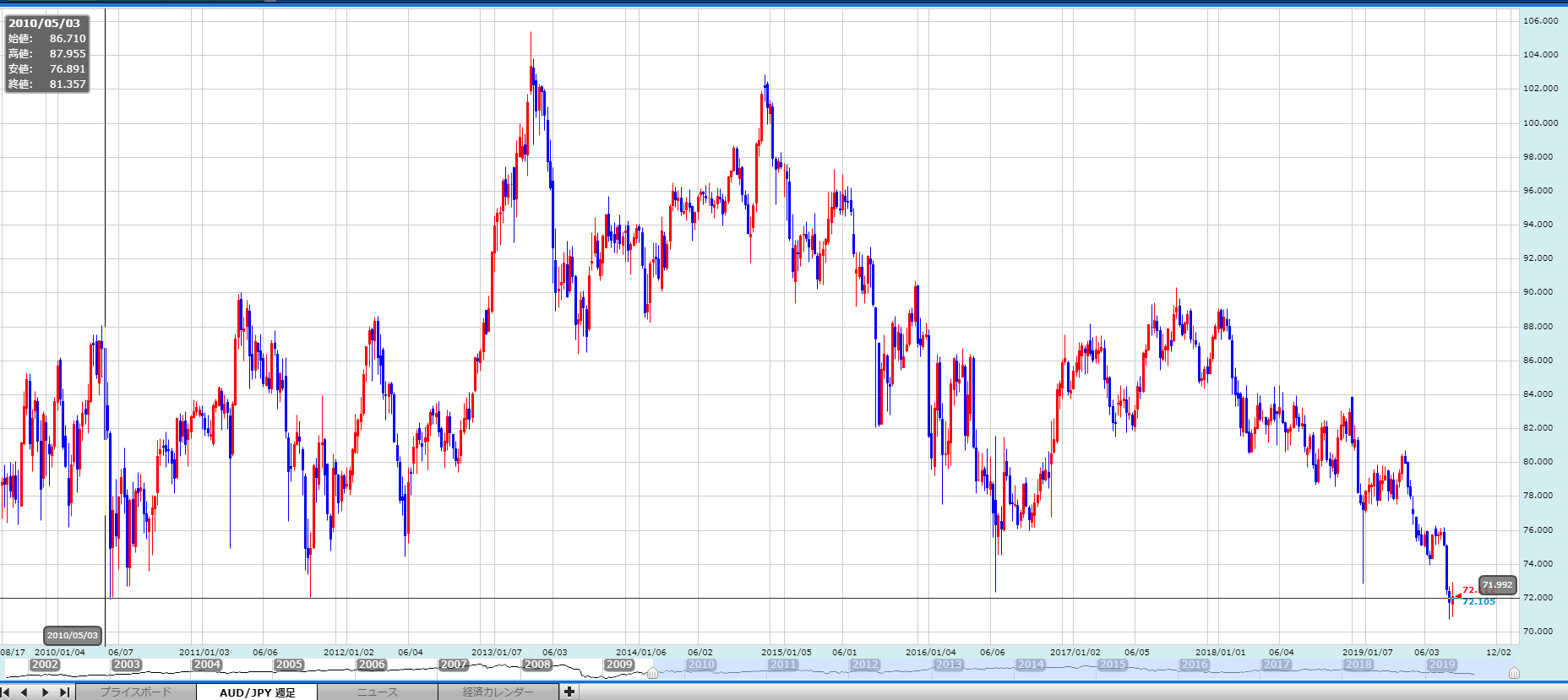

AUD/JPYの約10年前からのチャートです。

いま、10年前よりも下回って1オーストラリアドルが約71~72円です。

6年前には、約104円まで上昇しています。

仮にここからまだ下げが入ったとしても、いまの水準には戻ってくるであろうと踏んでいるのでチャンスと判断しました。

「為替差益」+ 高金利 を狙っています。

外貨預金を扱う商品はたくさんあるのですが、高金利に釣られて円安の時に参入すると損をする確率が非常に高くなりますので注意してくださいね。

こういったことは、業者は契約を結んで欲しいので聞かないと教えてくれません。

営業は、契約とってなんぼですからね。

ネットバンクが金利の面でも非常に有利ですので、まだ持っていない人は一つくらい口座を開いてみるのがいいかもしれません。

今回のお話しは、もちろん若い世代である20代、30代、中堅の40代の方が早期に投資を始めるのにも向いています。

早く動くことが、多くの資産を作るためには必要ですよ。

それでも、同じ世代の方の味方になりたいなと思い、記事のタイトルに50代60代と入れさせていただきました。

円高のチャンスは、そうそう巡ってきません。

投資未経験の方は、無理のない資金(数万円でも可)から、実際に試してみるといいのではないでしょうか。

私自身は複数使い分けていますが、今後も投資が気になるならこちらがおすすめですよ。

上手に情報を生かして、老後に備えていきましょう。

最後まで読んでいただき、ありがとうございました。